アジアのインフラ開発は、今まさに法制度の進化を軸に新たな局面を迎えている。エネルギー需要の急増と脱炭素化への流れの中で、日本、韓国、インドネシア、そしてベトナムの4カ国は、それぞれ独自の法制度改革を通じて持続可能なプロジェクト開発を加速させている。

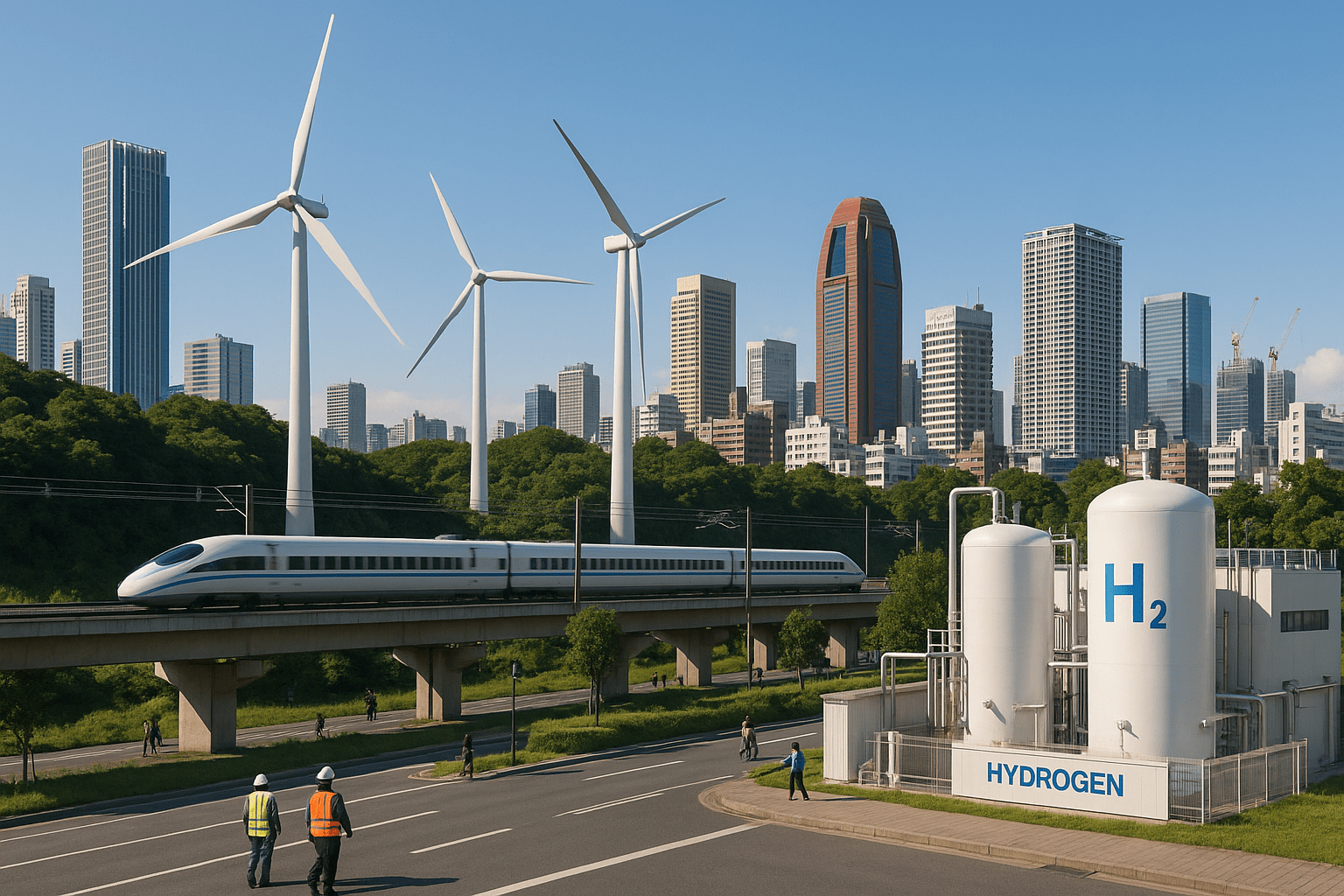

まず注目されるのが、水素エネルギー市場における「差額決済契約(CfD)」モデルの導入だ。日本では2024年10月に「水素社会推進法」が施行され、低炭素水素の供給や利用に取り組む企業に対し、JOGMEC(石油・天然ガス・金属鉱物資源機構)が補助金を支給する仕組みを整備した。化石燃料と水素の価格差を埋めることで、企業が安心して水素関連プロジェクトに投資できる環境をつくる狙いがある。韓国も2024年5月に「クリーン水素電力標準(CHPS)」を導入し、15年間にわたるクリーン水素電力の購入契約を競争入札で決定する制度を開始。第1回の入札では韓国南部発電が落札し、2026年の許認可取得、2027年の建設開始を予定している。

インドネシアでも、水素事業が国家戦略の柱となりつつある。2024年9月、エネルギー鉱物資源省はグリーン水素機構と覚書を締結し、「国家水素戦略」の実現に向けた取り組みを本格化させた。まだCfD型制度は導入されていないが、政府は2060年までに252億ドル規模の民間投資を呼び込む目標を掲げている。これらの動きは、従来の直接補助金から市場原理に基づく支援モデルへの移行を示し、アジアにおける脱炭素投資の新たな潮流を形成している。

一方、ベトナムでは2024年制定の「電力法」が2025年2月に施行され、再生可能エネルギーと電力市場の自由化に向けた大改革が進んでいる。同年3月に発効した政令57号により、大口電力消費者が発電事業者から直接電力を購入できる「直接電力購入契約(DPPA)」制度が導入された。また、政令58号では洋上風力発電プロジェクト向けの明確な承認・許認可プロセスが規定され、大規模案件への道が開かれた。さらに、2025年4月に改訂された「第8次電力開発計画(PDP8改訂版)」では、再エネ比率の引き上げや系統整備の加速が明記され、国家エネルギー戦略の骨格が固まりつつある。

しかし、制度改革の陰には課題も残る。商業運転開始(COD)認定の条件とされる「受入証明書」の発行遅延により、172件もの風力・太陽光発電所が認可を得られず、20年契約の電力購入契約(PPA)に不確実性が生じている。投資家の間では、既存契約への遡及的な価格適用が13億ドル規模の資本を危うくするとして懸念の声が上がっている。こうしたリスクは、法的安定性と紛争解決メカニズムの整備がいかに重要かを浮き彫りにしている。

また、ベトナム政府は公共投資の大幅拡充によって経済とインフラを同時に押し上げる戦略を進めている。2024年には総額26.8億ドルの公共投資を計上したが、2025年にはこれを35億ドルへと37.7%増額。GDPの約10.5%を公共投資に充てる見通しだ。重点分野は交通、エネルギー、都市開発、グリーンインフラであり、特に高速鉄道「ハノイ―ホーチミン間高速鉄道」やロンタイン国際空港など、国家的プロジェクトが動き出している。

エネルギー分野では、2030年までに22.5GWを目指す21件のLNG発電プロジェクトが承認され、LNG輸入関税も5%から2%に引き下げられた。政府は2031年1月までに商業運転を開始する認可済みのLNG発電所に対し、年間平均出力の65%を10年間買い取ることを保証しており、民間投資の安定化を図っている。ただし、依然として長期的な電力購入契約の確実性や承認手続きの複雑さが課題となっている。

日本、韓国、インドネシア、ベトナムが進めるこれらの制度改革は、アジアがいかに力強く脱炭素化と持続可能な成長を両立させようとしているかを示している。今後、各国の法制度がより洗練され、エネルギー転換を支える市場環境が整備されれば、地域全体が世界のインフラ投資の中心地としてさらに存在感を高めるだろう。